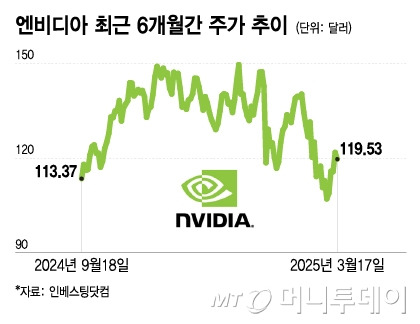

최근 엔비디아(NVIDIA)의 CEO 젠슨 황(Jensen Huang)이 AI 반도체 시장과 회사의 성장성에 대해 긍정적인 전망을 내놓았음에도 불구하고, 엔비디아 주가는 하락세를 보였습니다. 이번 블로그에서는 젠슨 황의 핵심 발언을 분석하고, 엔비디아의 향후 주가 전망과 목표 주가를 예측해 보겠습니다.

1. 젠슨 황의 주요 발언과 시장 반응

젠슨 황은 최근 컨퍼런스에서 엔비디아의 미래 AI 반도체 시장 전략과 신제품 출시 계획을 발표하며, 엔비디아가 AI 인프라 구축의 핵심 플레이어로 지속적인 성장을 이어갈 것이라고 강조했습니다.

(1) 젠슨 황의 핵심 발언 요약

- AI 반도체 수요 지속 증가: "AI 시장은 이제 막 시작되었으며, 우리는 여전히 초기 단계에 있다."

- 차세대 AI 칩 'Blackwell' 시리즈 출시 계획: "H100을 넘어서는 차세대 AI GPU인 'Blackwell'이 올 하반기 출시될 예정이다."

- AI 슈퍼컴퓨팅 혁신 가속화: "AI 반도체의 성능이 기하급수적으로 증가하고 있으며, 고객들의 투자도 계속 확대될 것."

- 데이터센터 성장 전망: "전 세계 주요 클라우드 기업들이 엔비디아의 AI 칩을 도입하고 있으며, 이는 계속 증가할 것이다."

(2) 시장 반응 – 왜 주가는 하락했나?

엔비디아의 긍정적인 발표에도 불구하고, 시장은 몇 가지 요소에 대해 우려하며 주식을 매도하는 모습을 보였습니다.

- AI 반도체 시장 경쟁 심화: AMD, 인텔뿐만 아니라 중국의 AI 반도체 스타트업들이 빠르게 성장하며 경쟁이 심화.

- 고점 부담감: 엔비디아 주가는 이미 상당한 상승세를 보였기 때문에, 일부 투자자들이 차익 실현에 나섬.

- 미국 정부의 AI 반도체 수출 제한: AI 반도체 수출 규제가 강화될 가능성이 있으며, 이는 엔비디아의 글로벌 매출 확대에 영향을 줄 수 있음.

- 중국 시장 리스크: 엔비디아의 AI 반도체 수요처 중 하나인 중국 시장에서의 불확실성이 커지고 있음.

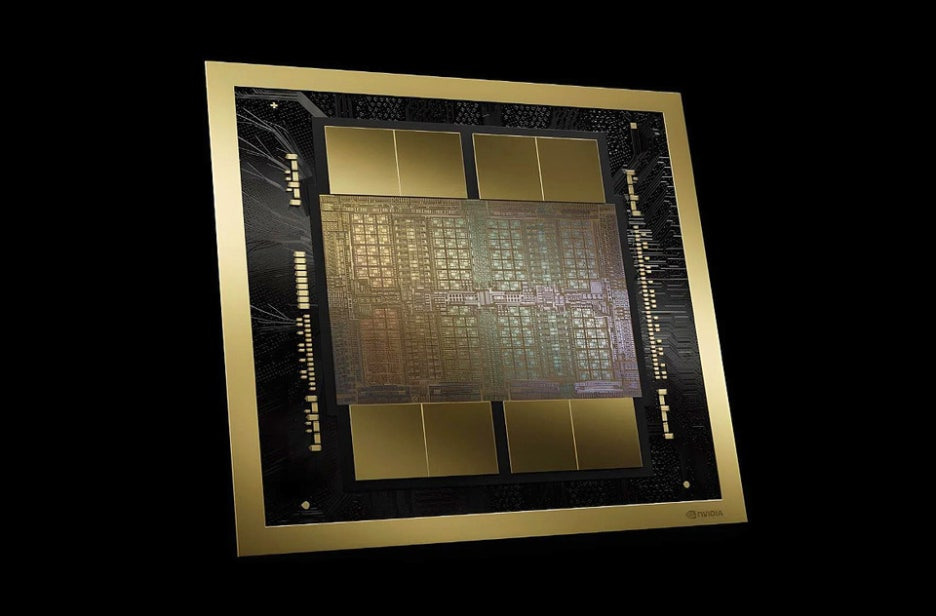

2. 차세대 AI GPU 'Blackwell' 시리즈 스펙과 예상 가격

젠슨 황이 발표한 차세대 AI GPU 'Blackwell' 시리즈는 기존의 H100 대비 성능이 대폭 향상되었으며, AI 및 데이터센터 시장에서 큰 영향을 미칠 것으로 예상됩니다.

(1) Blackwell 시리즈 스펙

- 아키텍처: Blackwell (Hopper 후속)

- 코어 수: 2배 증가 (H100 대비)

- 메모리 용량: 최대 192GB HBM3e (초고속 메모리 탑재)

- 연산 성능: FP8 기준 2,000 TFLOPS 이상 (H100 대비 3배 향상)

- 전력 효율: 30% 개선 (데이터센터 전력 소비 절감 효과 기대)

- 인터커넥트: NVLink 5.0 지원 (서버 간 연결 속도 향상)

(2) Blackwell 예상 가격

- B100 모델: 약 30,000~40,000달러

- B200 모델: 약 50,000달러 이상

- 엔터프라이즈 서버용 GPU: 100,000달러 이상 가능성

(3) 예상 매출 및 시장 영향

- Blackwell 시리즈 출시 후 AI 및 데이터센터 시장에서의 수요가 급증할 것으로 예상.

- 2025년까지 엔비디아의 데이터센터 매출이 연간 40% 이상 증가할 가능성.

- 기업 고객 (구글, MS, AWS, 메타 등)이 Blackwell GPU를 적극 도입할 것으로 예상됨.

3. 엔비디아 향후 주가 전망

(1) 단기적 전망 – 변동성 지속 예상

- AI 반도체 시장에 대한 긍정적인 전망에도 불구하고, 단기적으로는 차익 실현 매물과 경쟁 심화로 인해 주가 변동성이 클 가능성.

- 미국 정부의 AI 반도체 수출 규제와 글로벌 반도체 시장 상황에 따라 단기적인 조정 가능성 존재.

- 그러나 기관 투자자들은 여전히 엔비디아의 AI 반도체 시장 지배력을 높이 평가하고 있어, 하락 폭이 제한적일 가능성도 있음.

(2) 중장기적 전망 – AI 반도체 시장 확대에 따른 재상승 가능성

- AI 인프라 구축이 계속 확대됨에 따라, 데이터센터 및 클라우드 기업들의 GPU 수요가 지속될 전망.

- 엔비디아는 차세대 AI 칩(Blackwell) 출시를 앞두고 있으며, 이러한 신제품이 출시되면 주가는 다시 상승할 가능성이 큼.

- 전 세계적인 AI 투자 붐이 지속될 경우, 엔비디아 주가는 장기적으로 130달러를 돌파할 수도 있음.

4. 목표 주가 및 투자 전략

(1) 월가 목표 주가 평균

현재 월가 애널리스트들의 엔비디아 목표 주가는 다음과 같습니다.

|

투자 기관

|

목표 주가

|

|

모건스탠리

|

$125

|

|

골드만삭스

|

$130

|

|

JP모건

|

$128

|

|

UBS

|

$122

|

|

평균 목표 주가

|

$126

|

(2) 투자 전략

- 단기 투자자: 단기적인 주가 변동성이 크므로, 115달러 이하 조정 시 매수 기회로 활용.

- 장기 투자자: AI 반도체 시장이 지속적으로 성장할 것으로 보이는 만큼, 110달러 이하에서 분할 매수 전략 추천.

- 리스크 관리: AI 반도체 시장의 경쟁 심화, 미국 정부의 규제 강화 가능성을 고려하여 손절 라인을 105달러로 설정.

5. 결론 – 엔비디아 주가는 어디로 갈 것인가?

젠슨 황의 발언은 엔비디아의 장기 성장 가능성을 긍정적으로 평가하는 내용이었지만, 시장은 단기적인 차익 실현과 경쟁 리스크에 반응하며 주가가 하락했습니다.

- Blackwell 시리즈 출시로 AI 반도체 시장의 선두 자리를 유지할 가능성 큼.

- 월가 평균 목표 주가는 126달러이며, 장기적으로 130달러 돌파 가능성도 있음.

- 115달러 이하 조정 시 매수 기회로 활용하는 전략이 유효.

엔비디아는 여전히 AI 반도체 시장에서 절대적인 강자이며, 향후 성장 가능성이 높은 기업입니다. 단기적인 변동성에 흔들리지 않고 장기적인 관점에서 투자 전략을 수립하는 것이 중요합니다.